【内容摘要】11月21日,资金面边际收敛,主要回购利率窄幅波动;银行间主要利率债收益率整体上行,短券明显走弱;万达商管拟调整6亿美元债还款计划,到期后1年内分四次还清;华融将向融创、新湖中宝上海亚龙合作项目提供34.8亿元借款;中梁控股公告92%同意债权人已加入重组支持协议;转债市场指数小幅收跌,转债市场个券多数下跌;海外方面,各期限美债收益率普遍下行,主要欧洲经济体10年期国债收益率走势分化。

一、债市要闻

(一)国内要闻

【金融监管部门正在起草一份房地产企业“白名单”】据媒体11月21日报道,多家房企确认,一份根据资产规模排序、仍处于正常经营中的房地产企业名单正在被拟定,监管机构强调对名单上企业的正常融资需求应当满足。这份名单包括约50家不同所有制的国内房企。监管部门在17日座谈会上明确要求,各行自身房地产增速不低于银行行业平均房地产增速,对非国有房企对公贷款增速不低于本行房地产增速,对非国有房企个人按揭增速不低于本行按揭增速。

【21城发布涉宅用地公告,17城恢复“价高者得”】中指研究院最新监测数据显示,截至11月21日,在22个采取“两集中”土地出让方式的城市中,有21城已发布涉宅用地公告,其中17城恢复“价高者得”,目前仅北京、上海、深圳、宁波仍在执行限地价政策。部分城市在取消地价后的首拍中,出现高溢价率地块,引发市场极大关注。

(二)国际要闻

【美联储纪要:重申谨慎行事,改变利率立场需要更多证据】11月21日,美联储公布的会议纪要显示,所有决策者一致认为适合一段时间保持限制性货币政策,直到通胀显然朝目标大幅下降为止;若收到的信息暗示实现通胀目标的进展不够,适合进一步收紧货币;决策者仍认为有通胀上行和经济下行的风险,通胀上行风险新增地缘政治,经济下行风险新增信贷环境收紧的影响超预期、全球油市受干扰;连续两次会议完全未提“衰退”,联储工作人员仍认为经济预期不确定性高,警告金融系统的脆弱性仍显著、股市和商业地产估值高;一些与会者重申即使开始降息也可能持续一段时间缩表。“新美联储通讯社”称,联储官员不愿得出已完成加息的结论,但他们可能愿意至少今年内都保持利率不变。评论称,本次纪要偏鹰,但在走向中性。

【美国10月成屋销售五连降,创2010年以来新低】11月21日,根据美国全国房地产经纪人协会(NAR)的数据,美国10月成屋销售总数不及预期,连续第五个月下降,至年化379万户,创2010年以来新低。10月美国成屋销售出现近一年来最大跌幅,凸显高位的按揭贷款利率和高房价对市场的冲击。美国10月成屋销售总数年化379万户,创2010年8月以来最低,预期390万户,9月前值396万户。10月成屋销售环比跌4.1%,预期跌1.5%,9月前值跌2%。10月成屋销售同比下跌14.6%。截至10月底,有115万户待售房屋,虽较9月攀升,但仍为1999年有记录以来10月份同期的库存最低水平,同比下降5.7%。按照目前的销售速度计算,需要3.6个月的时间消耗掉市场上的供应量,低于5个月的库销比,表明市场供应紧张。

(三)大宗商品

【美油小幅下跌布油收涨,NYMEX天然气价格继续下跌】11月21日,WTI 1月原油期货收跌0.06美元,跌幅0.08%,报77.77美元/桶;布伦特1月原油期货收涨0.13美元,涨幅0.12%,报82.45美元/桶;NYMEX天然气期货价格收跌0.49%至2.867美元/百万英热单位。

二、资金面

(一)公开市场操作

11月21日,央行公告称,为维护银行体系流动性合理充裕,当日以利率招标方式开展了3190亿元7天期逆回购操作,中标利率为1.80%。Wind数据显示,当日有4220亿元逆回购和500亿元国库现金定存到期,因此单日净回笼资金1550亿元。

(二)资金利率

11月21日,央行公开市场转为净回笼,资金面边际收敛,但整体仍平衡,主要回购利率持续窄幅波动。当日DR001下行0.46bps至1.888%,DR007上行4.08bps至2.021%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

11月21日,资金维持高价,叠加宽信用忧虑升温压制债市情绪,银行间主要利率债收益率整体上行,短券明显走弱。截至北京时间20:00,10年期国债活跃券230018收益率上行0.80bps至2.6680%;10年期国开债活跃券230210收益率上行0.25bps至2.7600%。

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

11月21日,26只地产债成交价格偏离幅度超10%。其中,“21金地MTN007”跌超13%,“21宝龙MTN001”跌超17%,“H金优01”跌超50%;“20龙湖02”涨超10%,“22龙湖01”“21龙湖05”“21龙湖06”涨超11%,“21旭辉01”“21金地01”涨超12%,“16金地02”涨超13%,“21龙湖04”涨14%,“20龙湖06”“20金地01”涨超14%,“21金地03”涨超16%,“22金地MTN001”涨超17%,“20龙湖04”“21龙湖02”涨超18%,“H8龙控05”“22龙湖03”“22龙湖02”涨超19%,“21金地MTN002”涨22%,“21金地MTN005”涨超23%,“21金地MTN003”涨超27%,“21金地MTN004”涨超28%,“21金地MTN006”涨超90%,“H0金科03”涨超102%。

11月21日,城投债成交价格整体稳定,仅2只债券成交价格偏离幅度超10%,分别为“22潍坊水务MTN001”涨超10%,“19贵安G1”涨超17%。

2. 信用债事件

万达商管:公司公告,公司拟调整子公司万达地产国际将于24年1月到期的6亿美元债还款计划,延长到期日至24年12月,展期内分四次还清,还款来源于租金收入和珠海商管分红。

融创中国:公司公告,华融将向融创与新湖中宝合作开发的上海亚龙项目提供34.8亿元借款,期限不超过3年,其中最后1年为宽限期。

中国华融:公司公告,公司以30.1亿元接手招商公路5.776%股份。

泛海集团:公司公告,公司于公开市场出售总面值为3750万元的珠江票据。

中梁控股:公司公告,持有计划债务未偿还本金总额约92%的同意债权人已加入重组支持协议。

华夏幸福:公司公告,《债务重组计划》相关信托计划设立完成,信托规模255.85亿元,拟以设立后的信托受益权份额抵偿相关金融债务。

中林集团:公司公告,因重大事项存在不确定性,公司10只债券于11月21日起停牌。

恒大地产:据天眼查显示,恒大地产新增4条被执行人信息,执行标的5.5亿余元。

荣盛发展:据天眼查显示,荣盛发展及旗下公司新增一则被执行人信息,执行标的3.9亿余元,涉及金融借款合同纠纷案件。

(三)可转债

1. 权益及转债指数

【权益市场三大股指集体收跌】 11月21日,权益市场放量微跌,当日上证指数、深证成指、创业板指分别收跌0.01%、0.26%、0.44%。当日,两市成交额9981亿元,北向资金净买入1.42亿元。当日,申万一级行业大多上涨,其中,房地产涨超2%,领涨市场,食品饮料、传媒涨超1%、其余上涨行业涨幅不大;下跌行业中,国防军工、计算机、电子、机械设备跌逾1%,通信、电力设备、汽车、环保跌逾0.5%。

【转债市场主要指数小幅收跌】 11月21日,转债市场受权益市场影响震荡下行,当日中证转债、上证转债、深证转债收跌0.15%、0.07%、0.29%。当日,转债市场成交额475.70亿元,较前一交易日小幅扩大1.66亿元。转债市场个券多数下跌,561只个券中,174只上涨,375只下跌,12只持平。当日,新上市中贝转债涨停57.03%,领涨市场,三羊转债连续第三日涨停20%,此外东时转债涨超9%,翔港转债涨超6%,宏昌转债涨超5%;下跌个券中,艾录转债跌逾9%,东湖转债跌逾7%,兴森转债、思特转债、多伦转债、豪美转债跌逾6%。

数据来源:Wind,东方金诚

2. 转债跟踪

11月21日,国城转债公告预计触发转股价格下修条件。

(四)海外债市

1. 美债市场

11月21日,各期限美债收益率普遍下行。其中,2年期美债收益率下行3bp至4.86%,10年期美债收益率下行1bp至4.41%。

数据来源:iFinD,东方金诚

11月21日,2/10年期美债收益率利差倒挂幅度收窄2bp至45bp;5/30年期美债收益率利差扩大3bp至16bp。

11月21日,美国10年期通胀保值国债(TIPS)损益平衡通胀率下行5bp至2.25%。

2. 欧债市场:

11月21日,主要欧洲经济体10年期国债收益率走势分化。其中,德国10年期国债收益率保持在2.61%不变,法国、意大利、西班牙10年期国债收益率分别下行4bp、1bp和1bp,英国10年期国债收益率则上行1bp。

数据来源:英为财经,东方金诚

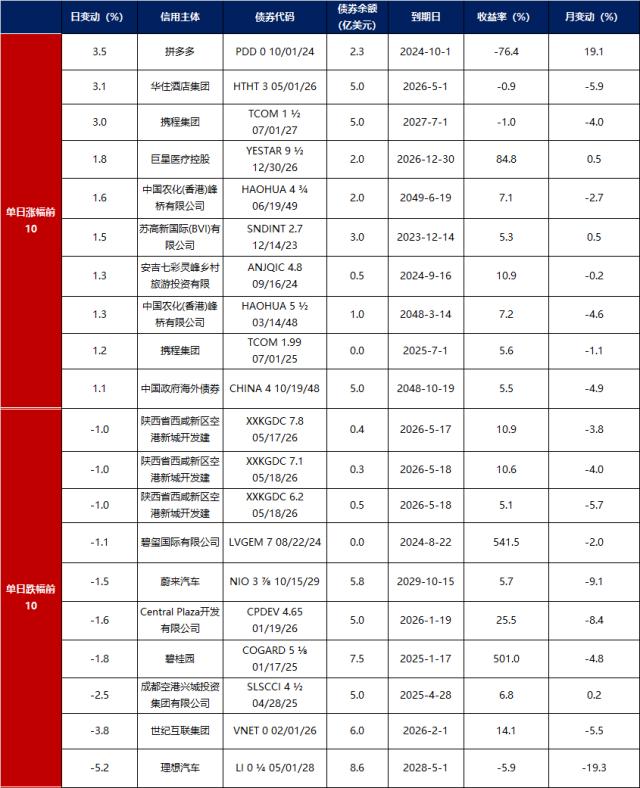

中资美元债每日价格变动(截至11月21日收盘)

数据来源:Bloomberg,东方金诚整理

![]() 北京市丰台区丽泽路24号院平安幸福中心A座45-47层

北京市丰台区丽泽路24号院平安幸福中心A座45-47层

![]() 86-10-62299800

86-10-62299800

![]() DFJCPX@coamc.com.cn

DFJCPX@coamc.com.cn