【内容摘要】11月27日,央行公开市场连续净投放,主要回购利率均下行;10月工业企业利润改善叠加午后股市反弹,银行间主要利率债收益率多数上行;龙光控股因涉与中信信托金融合同纠纷,52.69亿元资产将进行司法拍卖;“20金科地产MTN002”未按期兑付,共计本金约9.45亿元、利息4521万;主承公告“20沪世茂MTN001”等4只中票拟调整兑付安排,12月25日召开持有人会议;转债市场指数小幅收涨,转债市场个券多数上涨;海外方面,各期限美债收益率普遍下行,主要欧洲经济体10年期国债收益率普遍下行。

一、债市要闻

(一)国内要闻

【中共中央政治局召开会议,审议《关于进一步推动长江经济带高质量发展若干政策措施的意见》】中共中央政治局11月27日召开会议,审议《关于进一步推动长江经济带高质量发展若干政策措施的意见》《中国共产党领导外事工作条例》。

【央行:充实货币政策工具箱,着力营造良好的货币金融环境】11月27日,央行公布三季度货币政策执行报告表示,要更加注重做好跨周期和逆周期调节,充实货币政策工具箱,着力营造良好的货币金融环境。准确把握货币信贷供需规律和新特点,加强货币供应总量和结构双重调节。支持金融机构统筹衔接好年末年初信贷工作,适度平滑信贷波动。坚决防范汇率超调风险,防止形成单边一致性预期并自我强化。健全金融稳定保障体系,推动金融稳定法尽快出台。报告认为,我国经济将继续向常态化运行轨道回归,预计全年5%左右的增长目标能够顺利实现。物价短期还将维持低位,未来将回归常态水平。

【央行等八部门联合发布支持民营经济25条具体举措】央行等八部门联合印发《关于强化金融支持举措助力民营经济发展壮大的通知》,提出支持民营经济的25条具体举措,明确金融服务民营企业目标和重点,强调要从民营企业融资需求特点出发,着力畅通信贷、债券、股权等多元化融资渠道。《通知》提出,要综合运用货币政策工具、财政奖补和保险保障等措施,提升金融机构服务民营经济的积极性。加强部门合作,完善信用信息共享、融资担保、便利票据贴现、应收账款确权、税收等配套政策和机制,增强民营经济金融承载力。金融机构要加强宣传解读,主动将金融支持政策、金融产品和服务信息推送至民营企业。各地金融管理、发展改革、工信、财税、工商联等部门加强沟通协调,强化督促指导,提升政策实效。

【工业企业利润连续3个月保持正增长】国家统计局11月27日公布数据显示,10月份,全国规模以上工业企业利润同比增长2.7%,连续3个月实现正增长。1-10月份,全国规模以上工业企业利润同比下降7.8%,降幅较1-9月份收窄1.2个百分点,今年3月份以来利润降幅逐月收窄。

(二)国际要闻

【美国10月新屋销售跌幅超预期,新屋房价同比暴跌超17%】11月27日,美国商务部公布的数据显示,按揭贷款利率太高冲击房地产市场,美国10月新屋销售降幅超预期,新房房价同比重挫。具体数据方面,美国10月新屋销售年化67.9万户,大体接近今年4月时的销售水平,不及预期的72.3万户,9月前值从75.9万户显著下修至71.9万户。10月新屋销售环比跌5.6%,预期跌4.7%,9月前值从环比上涨12.3%下修至8.6%。10月新屋售价的中位值为40.93万美元,创2021年8月以来最低,同比大跌17.6%。新屋售价的平均值为48.7万美元。不过新屋售价仍远高于新冠疫情前的水平。

(三)大宗商品

【国际原油期货价格继续收跌,NYMEX天然气价格收跌】11月27日,WTI 1月原油期货收跌0.68美元,跌幅0.90%,报74.86美元/桶;布伦特1月原油期货收跌0.60美元,跌幅0.74%,报79.98美元/桶;NYMEX天然气期货价格收跌2.65%至2.789美元/百万英热单位。

二、资金面

(一)公开市场操作

11月27日,央行公告称,为维护银行体系流动性合理充裕,当日以利率招标方式开展了5010亿元7天期逆回购操作,中标利率为1.80%。Wind数据显示,当日有2050亿元逆回购到期,因此单日净投放资金2960亿元。

(二)资金利率

11月27日,央行公开市场连续净投放,隔夜资金较为宽松,主要回购利率均下行。当日DR001下行4.90bps至1.787%,DR007下行5.17bps至2.129%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

11月27日,上午央行继续净投放,短期资金宽松,叠加股市走弱,提振债市情绪,但10月规模以上工业企业利润数据有所改善,叠加午后股市反弹,债市情绪再次转弱。全天看,银行间主要利率债收益率多数上行。截至北京时间20:00,10年期国债活跃券230018收益率下行0.05bps至2.7065%;10年期国开债活跃券230210收益率上行1.05bps至2.8130%。

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

11月27日,15只地产债成交价格偏离幅度超10%。其中,“21金地MTN007”跌超10%,“22万科07”跌超11%,“21金地MTN003”跌超14%,“H0融创03”跌超36%;“21金地03”“21金地MTN002”涨超10%,“16龙湖04”涨超12%,“22旭辉01”涨超18%,“21旭辉01”“21金地MTN004”涨超19%,“21金地MTN006”涨超20%,“21金地MTN005”涨超21%,“21旭辉02”涨超24%,“20旭辉02”涨超25%,“H8龙控05”涨超57%。

2. 信用债事件

龙光控股:公司公告,因涉与中信信托金融合同纠纷,52.69亿元资产将进行司法拍卖。

旭辉集团:公司公告,“PR旭辉03”11月27日开市起复牌,仅上固收采用全价方式转让。

金科地产:主承民生银行公告,“20金科地产MTN002”未按期兑付,共计本金约9.45亿元、利息4521万。该债券发行金额10亿元,债项余额9亿元,债券利率5.48%。

上海世贸:主承浦发银行公告,“20沪世茂MTN001”、“21沪世茂MTN001”、“21沪世茂MTN002”、“19沪世茂MTN001”未能按照前期展期方案如期偿付应付债券本息,构成实质违约。公司拟调整上述中票兑付安排,于12月25日召开持有人会议。

方圆地产:主承太平洋证券公告,拟定于11月29日召开“H20方圆1”持有人会议,审议调整利息及回售本金兑付、增加30天宽限期等议案。

中融新大:公司公告,中融新大集团已进入破产重整程序,5亿美元债(ISIN:XS1692251413)持有人可联系托管人参与重整程序。

遵义经开投:公司公告,公司拟提前兑付私募债“19遵经01”,拟定于12月11日召开持有人会议,每张债券兑付金额107.1452元。

湘潭九华:公司公告,公司拟提前兑付“PR双创债”,该债券剩余未兑付本金余额为4.50亿。此前公司拟提前结清18.81亿元中票。

湘潭两型社会建投:公司公告,公司拟提前兑付私募债“20湘型02”全部未偿本息,并按照票面利率7.50%支付2023年5月22日至提前兑付日期间的应付利息。

万科:穆迪将万科发行人评级由“Baa1”下调至“Baa3”,移出负面评级观察,展望“负面”。

滨海投资:穆迪出于商业原因,撤销滨海投资“Ba1”企业家族评级。

黄石市益民投资:联合国际出于商业原因,撤销黄石市益民投资“BBB-”国际长期发行人评级。

海尔金控:主承中国银行公告,“18海尔金控MTN001”持有人会议未能形成有效决议。

东营区财金投资:东方金诚公告,关注东营区财金投资发展有限责任公司被纳入被执行人名单。

(三)可转债

1. 权益及转债指数

【权益市场三大股指集体收跌】 11月27日,权益市场低位运行,当日上证指数、深证成指、创业板指分别收跌0.30%、0.55%、0.61%。当日,两市成交额8591.3亿元,北向资金净买入3.34亿元。当日,申万一级行业大多下跌,上涨行业中,煤炭、电子、汽车涨超1%,机械设备涨超0.5%;下跌行业中,传媒跌逾2%,房地产、美容护理、商贸零售等7个行业跌逾1%。

【转债市场主要指数小幅收涨】 11月27日,转债市场表现好于权益市场,当日中证转债、深证转债收涨0.03%、0.10%,上证转债收平0.00%。当日,转债市场成交额474.13亿元,较前一交易日增加57.28亿元。转债市场个券多数上涨,562只个券中,333只上涨,212只下跌,17只持平。当日,盛路转债涨超16%,领涨市场,福蓉转债涨超8%,大叶转债涨超7%,吉视转债、东时转债涨超6%;下跌个券中,万顺转债跌逾11%,三力转债跌逾10%,广电转债跌逾8%,润达转债跌逾6%。

数据来源:Wind,东方金诚

2. 转债跟踪

11月27日,东风转债公告预计触发转股价格下修条件。

11月27日,豪美转债公告不提前赎回,且在未来3个月内(即 2023 年 11 月 28 日至 2024 年 2月 27 日),如再次触发条件赎回条款,亦不提前赎回;思特转债公告不提前赎回,且在未来3个月内(即2023年11月28日至2024年2月27日)如再次触发条件赎回条款,亦不提前赎回;胜达转债、多伦转债、法本转债、超达转债公告预计触发提前赎回条件。

(四)海外债市

1. 美债市场

11月27日,各期限美债收益率普遍下行。其中,2年期美债收益率下行8bp至4.84%,10年期美债收益率下行8bp至4.39%。

数据来源:iFinD,东方金诚

11月27日,2/10年期美债收益率利差倒挂幅度保持在45bp不变;5/30年期美债收益率利差扩大4bp至15bp。

11月27日,美国10年期通胀保值国债(TIPS)损益平衡通胀率下行5bp至2.21%。

2. 欧债市场:

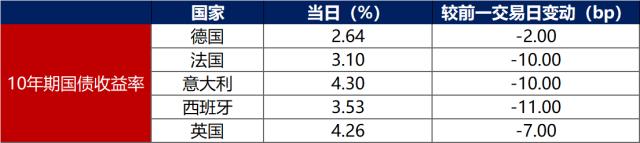

11月27日,主要欧洲经济体10年期国债收益率普遍下行。其中,德国10年期国债收益率下行2bp至2.64%,法国、意大利、西班牙、英国10年期国债收益率分别下行10bp、10bp、11bp和7bp。

数据来源:英为财经,东方金诚

中资美元债每日价格变动(截至11月27日收盘)

数据来源:Bloomberg,东方金诚整理

![]() 北京市丰台区丽泽路24号院平安幸福中心A座45-47层

北京市丰台区丽泽路24号院平安幸福中心A座45-47层

![]() 86-10-62299800

86-10-62299800

![]() DFJCPX@coamc.com.cn

DFJCPX@coamc.com.cn